После регистрации в ИФНС организацию ставят на налоговый учёт по заявленному юридическому адресу. В отличие от налогоплательщика-физического лица, который может быть поставлен на учёт сразу после рождения, юридическое лицо признаётся созданным только после внесения сведений о нём в реестр.

Именно поэтому индивидуальному предпринимателю после регистрации обычно выдают только лист записи ЕГРИП (как правило, свидетельство ИНН физлица получено им раньше). А после регистрации ООО заявителю всегда выдают и лист записи ЕГРЮЛ, и свидетельство о постановке на налоговый учёт. Как выглядит этот документ и на основании чего выдаётся? Расскажем подробнее.

Создать документы для регистрации ООО

Формы налогового учёта юридических лиц

ФНС довольно часто меняет учётные формы налогового контроля, а также бланки для них. Так, до 2012 года документ о регистрации юридического лица в налоговом органе выдавался на основании приказа МНС России от 3 марта 2004 г. N БГ-3-09/178. Свидетельство о постановке на учёт юридического лица в ИФНС называлось также формой N 09-1-2.

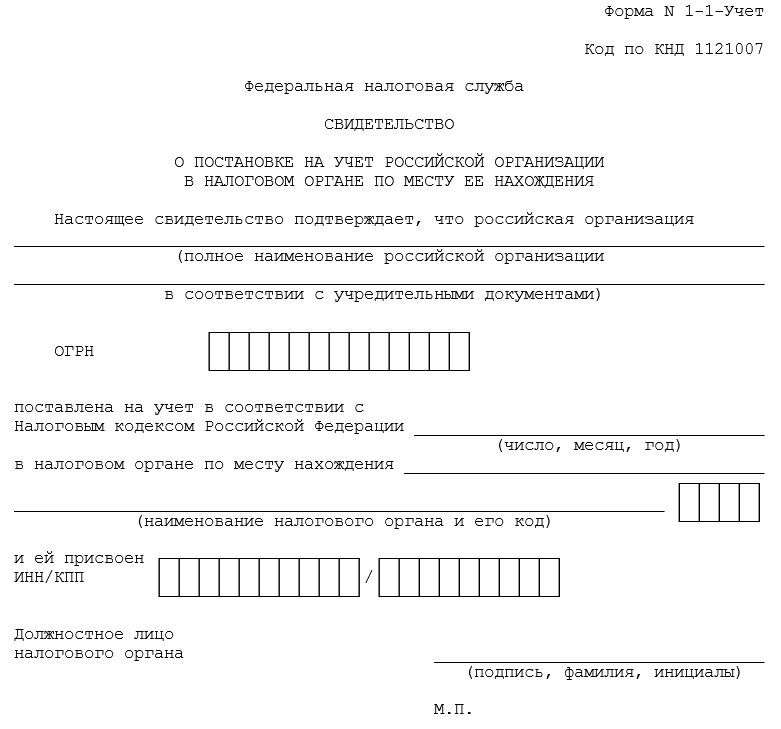

Но сейчас постановка на учёт организации, зарегистрированной в России, регулируется другим приказом – от 11.08.2011 N ЯК-7-6/488@. И документ называется по-другому: «Свидетельство о постановке на учёт российской организации в налоговом органе по месту нахождения» (форма N 1-1-Учёт).

До 2017 года форма N 1-1-Учёт выдавалась на официальном защищённом бланке, позже для этого стали использовать обычную бумагу. А с апреля 2018 года бумажные документы стали выдавать только по запросу, в основном же заявители получали свидетельство в электронном виде, заверенные ЭЦП налоговой службы.

Как выглядит свидетельство по форме N 1-1-Учёт

Свидетельство о постановке российской организации на налоговый учёт – это простой одностраничный документ. Однако в нём содержится важная информация, которая потребуется для заполнения большинства видов отчётности и заключения сделок.

В свидетельстве ФНС подтверждает, что созданная организация поставлена на учёт в конкретную налоговую инспекцию. Указывается дата постановки на учёт, полное наименование и код ИФНС.

Здесь же приводятся основные регистрационные коды юридического лица:

- ОГРН (основной государственный регистрационный номер);

- ИНН (идентификационный номер налогоплательщика);

- КПП (код причины постановки на учёт).

Свидетельство подписывается должностным лицом налогового органа.

Важно не путать форму N 1-1-Учёт с другим похожим документом – формой N 1-3-Учёт (Уведомление о постановке на учет российской организации в налоговом органе). Уведомление выдаётся при постановке организации на учёт по месту нахождения принадлежащих ей недвижимости и (или) транспортных средств.

Где применяется свидетельство о постановке организации на учёт

Свидетельство о постановке на налоговый учёт по форме N 1-1-Учёт – это, своего рода, паспорт организации. Его копию запрашивают контрагенты при заключении сделок, банки при открытии расчётного счёта, другие заинтересованные лица, например, инвесторы.

Коды ОГРН, ИНН и КПП, указанные в свидетельстве, вносятся в декларации и другие виды отчётности, потому что по ним идентифицируют конкретную организацию. Разумеется, этот документ надо хранить вместе с другими важными бумагами ООО.

Если свидетельство утеряно или повреждено, надо получить в налоговой инспекции его дубликат. Однако для свидетельств, выданных в электронном виде с ЭЦП налоговой службы, такой проблемы нет, его можно просто заново распечатать.